股市观点 2026 年第一期

📑香港/中国市场更新

📑美国市场更新

📑欧洲/英国市场更新

整体市场概况

- 在地缘政治及经济不确定性持续的背景下,全球股市今年表现起伏。原先对人工智能的乐观情绪,现已转变为对行业颠覆性影响及估值过高的担忧。防守型/实体经济板块录得升幅,而科技股则出现回调。

- 我们视人工智能为可持续多年的投资主题。近期的回调为我们提供了吸纳精选优质科技龙头股的入市良机。

- 我们继续超配港股/中国股票,这得益于支持增长的财政扩张及适度宽松的货币政策。目前市场焦点集中在3月初召开的中国两会。

- 我们对美股及欧股保持选择性配置,偏好优质龙头企业及财务状况稳健的公司,同时青睐受惠于区内支持性财政政策的欧洲本土企业。

市况概述

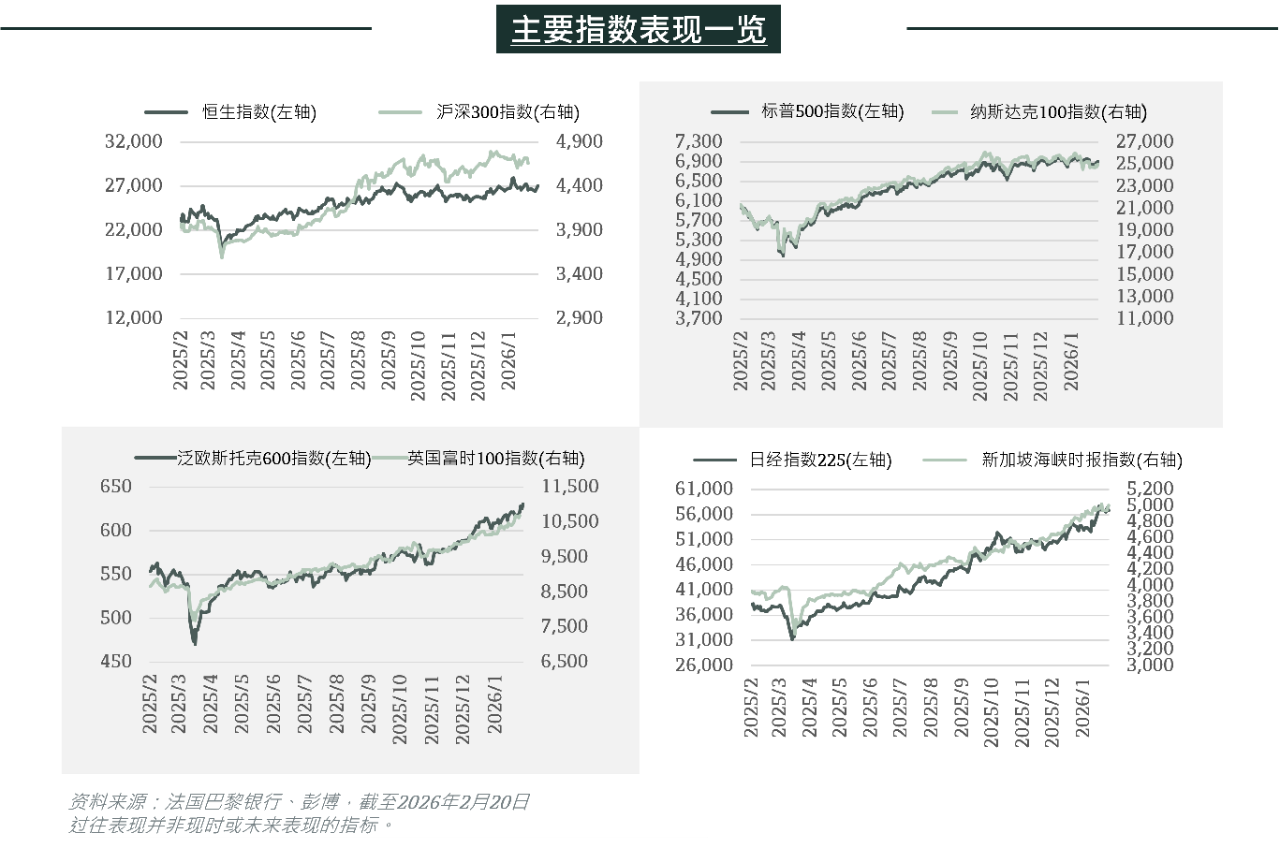

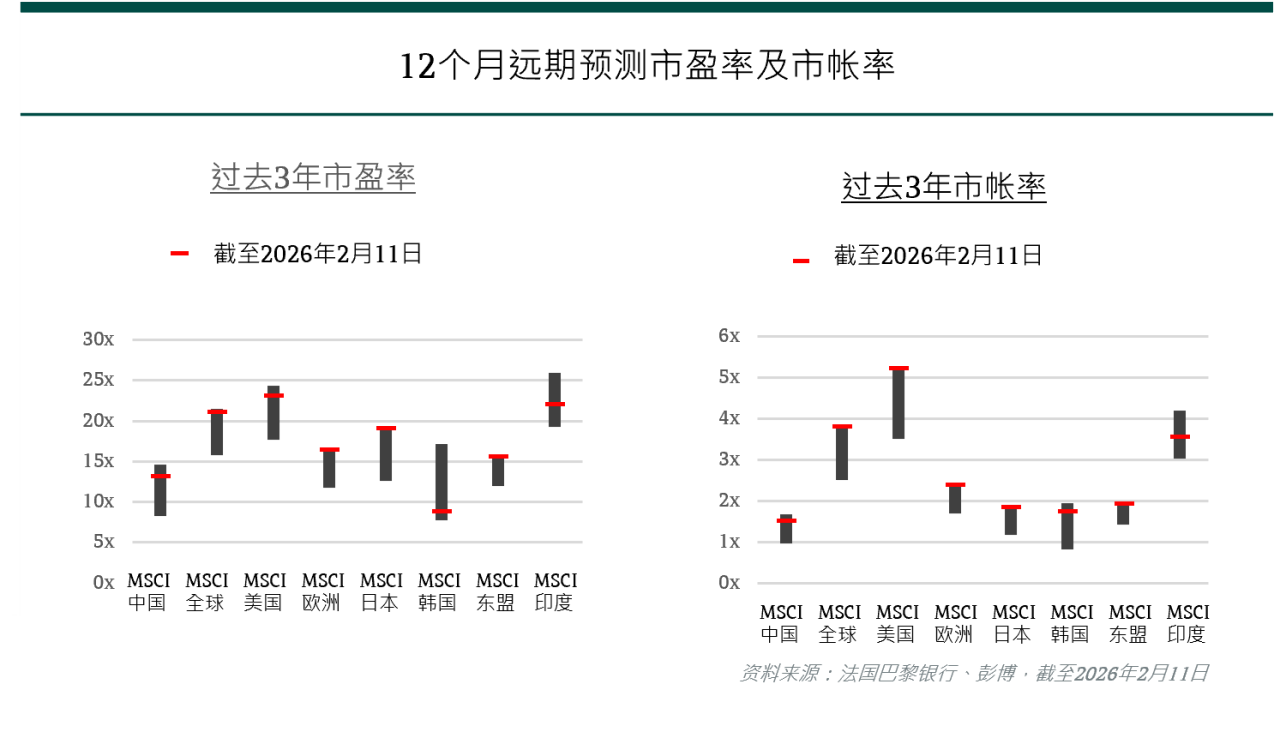

2025年香港/中国股市表现亮眼,MSCI中国指数全年大涨28%,表现优于MSCI美国、欧洲及日本指数。尽管许多市场交易价格接近或处于三年高位,香港及中国股市的估值相对同业仍相对合理(见下图)。

我们的观点

展望未来,市场焦点放在2026年3月4日召开的中国两会。会议期间将通过多项国家政策,并预期国家领导人会公布2026年GDP增长目标及财政刺激措施。值得注意的是,在已公布2026年地方GDP增长目标的31个省市中,18个预期增速放缓、12个预期持平,仅江西省预测增速加快。彭博数据显示,市场预测2026年中国GDP增长为4.5%,较2025年的5%略有放缓。两会后将公布的财政刺激细节,或将促使基金经理相应调整投资组合配置。

虽然支持增长的财政扩张及适度宽松的货币政策将为2026年提供强劲支撑,但我们亦关注短期内股市可能出现的波动。其他资产类别的剧烈波动可能扰乱资金流向,对港股/中国股市造成暂时性的连锁反应。

如何部署?

🎯 我们关注的领域: 2026年3月举行的两会将公布2026年GDP增长目标及财政刺激措施。

🔎 投资影响: 维持「哑铃」投资策略。「增长」部分应包括人工智能、半导体、生物科技及其他「新质生产力」。

重点行业中 值得留意之发展

- 平台经济:食品外卖平台、在线旅游代理商遭监管调查,加上「算法负面清单」的设立,令投资者感到不安。然而,短期监管不确定性不太可能阻碍行业的长远发展。中国中央政府明确支持国内高科技发展,预计未来数年政策将维持宽松态势。

- 中国新能源车:2026年1月,受新能源车购置税恢复征收影响,中国新能源车销量大幅下滑。预计2026年上半年需求将保持低迷,但若欧洲取消对中国制电动车的额外进口关税,将为中国领先的新能源车制造商带来急需的喘息。

市况概述

美国股市今年以来持续落后全球股市,此表现进一步印证我们对非美股市的相对偏好,股市波动主要源于对人工智能带来的颠覆性影响的担忧。虽然我们对人工智能主题的中长期增长前景保持建设性看法,但基于估值偏高及汇率不利因素,我们对美国股市维持中性看法。在低利率环境下,我们预期2026财年盈利表现仍受惠于稳健的销售增长及利润率支撑而保持健康。

我们的观点

截至2026年2月19日,美国股市今年以来大致在区间上落,这进一步验证了我们对股市采取选择性配置的立场。各行业板块的回报表现见明显分化,其中能源、材料、工业及必须消费品今年以来均录得双位数的升幅。我们认为,这反映了投资者在长期人工智能颠覆忧虑以及美国于今年年初介入委内瑞拉后地缘政治紧张局势升温的背景下,积极分散投资组合风险。

2025年第四季企业财报季呈现强劲销售及每股盈利(EPS)超预期表现,在金融及资讯科技板块带动下,平均EPS年增长约12%。若撇除标普500指数中最大型股的影响,2025年第四季企业EPS增长中位数估计达+9%。美国周期性行业连续第二季表现优于防守型行业。

财报公布后,市场对MSCI美国指数的预测略微上调,2026财年EPS增长预测达16.3%,主要由科技板块(+36%)及原材料板块(+22%)强劲增长所带动。超大规模云端服务供应商的资本支出(capex)再度超预期,影响股票回购规模,并预计2026年总支出将达6,500亿美元。 在科技行业内,鉴于持续的人工智能基建发展,预计2026财政年度的盈利增长仍将由半导体行业带动,这应该会令投资者持续关注该行业。

近期财报电话会议中,越来越多跨行业企业讨论AI带来的颠覆性影响。虽然高企的AI资本支出、循环融资以及潜在AI泡沫确实是需要关注的中期风险,但我们认为,由于企业采用和软件公司的AI应用开发仍处于早期阶段,目前下定论为时过早。目前MSCI美国科技板块估值仍远低于2000-2001年科网泡沫时期的水平,当时泡沫爆破与美联储加息有关,而目前市场预期的是减息。至于近期科技板块的回调,我们认为主要反映投资者的减低风险的操作,但同时也为具备中长期AI变现能力的优质科技及软件龙头提供了良好的入市时机。

如何部署?

🎯我们关注的领域: 超大规模云端服务供应商的资本支出计划、经济增长轨迹及美联储利率决策

🔎投资影响: 维持审慎态度及多元化配置,偏好财务状况稳健的优质企业

重点行业中 值得留意之发展

- 能源:- 近期能源股表现强劲,主要受地缘政治因素支撑。美国对委内瑞拉的干预,对美国墨西哥湾沿岸的炼油商是有利的,因其可受惠于委内瑞拉知名的重质含硫原油。此外,油田服务公司亦可能直接受惠于当地石油公司的资本支出。近期,美国在中东加强军事部署,旨在向伊朗施压,导致油价上涨,进一步支撑能源板块表现。

- 原材料与工业: 受全球需求强劲及供应受限影响,工业金属价格持续上扬,带动原材料及工业板块造好。在多年商品周期持续支撑板块盈利的背景下,我们对商品生产商及受惠于电气化需求与AI基础设施的精选工业股保持建设性看法。

- 资讯科技: 标普科技板块近期面临记忆体短缺加剧及Anthropic新AI模型能力引发的抛售等不利因素影响。然而,科技巨企的投资承诺仍然强劲,已宣布在人工智能基建上投入6,500亿美元。我们维持多元化配置策略,专注于优质龙头企业,以把握AI长期增长机遇

市况概述

欧洲股票在2025年表现强劲,并于2025年11月再创历史新高,无论以本地货币或美元计价,均跑赢标普500指数。其中,西班牙、德国及意大利市场领涨。

我们的观点

我们对欧洲股市维持「中性」评级,并相对偏好业务专注本地市场,以及受惠于区内扩张性财政框架的企业。

德国在2025年推出前所未有的财政支出计划,大力支持基础设施及国防开支,成为改善市场对欧洲整体情绪的关键起点。虽然德国工业增长一直面临挑战,但随着欧洲聚焦复兴及结构性投资,即使步伐可能较市场初期乐观预期更为缓慢且务实,仍可能带来投资机会。

此外,投资者持续发掘与结构性主题相关的催化剂,例如再生能源及人工智能,而俄乌冲突的结束亦将带来正面投资机遇。欧洲央行的减息举措虽已接近周期尾声,但已成功营造扩张性环境。目前投资者的焦点正转向财政支出计划。

2026年盈利前景的关键在于,当前面临挑战的板块,例如汽车、化工、媒体、必须消费品等,能否出现显著复苏。这些行业仍需应对来自AI技术颠覆、中国及新消费习惯带来的重大干扰。鉴于欧元强势,我们留意到美国业务占比较高的企业盈利预测被下调,这将是2026年的焦点。尽管如此,更强劲的欧洲GDP增长仍将提供支撑,市场预测2026年企业盈利增长约10%。此外,欧洲股市估值仍处合理水平。截至2026年2月13日,Stoxx 600指数的市盈率为15.8倍。

另一方面,投资者在AI技术引发的市场波动期间寻求防守性资产,富时100指数于2026年2月创历史新高。近月来与美国、欧盟及印度签订的贸易协定有助提振市场情绪,而去年11月的秋季预算案亦较市场预期宽松。虽然英国市场估值不如2025年初时极便宜,但估值仍具吸引力。截至2026年2月13日,富时100指数的远期市盈率仅14.3倍。

如何部署?

🎯我们关注的领域: 2026年前置性财政及国防支出;欧洲央行及英国央行的减息周期步入尾声

🔎 投资影响: 鉴于货币政策的支持力度减弱,基础设施及国防支出将成为主要投资机会

重点行业中 值得留意之发展

- 金融:欧洲Stoxx银行指数已连续五年跑赢泛欧斯托克600指数。行业经历2020年股息禁令、2022年俄罗斯入侵乌克兰、2023年瑞信倒闭、2025年美国关税及私募信贷风险等多重考验。虽然板块估值已重估,但我们预计其相对「稳定」性将在2026年持续,因有利的经营环境仍然提供支持。

- 原材料:全球对关键矿的需求模式正在转变。受科技投资扩张推动,全球对金属及不同能源的需求持续增长,而供应端因多年产能投资不足仍受限。在2026年,矿业公司或将主动调整布局,以把握铜、黄金、锂及稀土等未来机遇。

- 公用事业:该板块受惠于欧洲电力需求增长、脱碳进程以及能源安全与独立性需求上升等主题支撑。尽管面临高负债及成本通胀压力,公用事业板块(尤其是发电及电网为主)在监管支持下表现强劲。

请仔细阅读下述链接所载之免责声明: https://bnpp.lk/-asia-disclaimer